2019年10月

消費税法が改正されました

BtoBプラットフォーム 請求書で

税率変更の対応をスムーズに

消費税法改正の概要

2019年10月1日に消費税法が改正され、消費税が現在の8%から10%に引き上げられました。消費税率引上げにともない、「酒類・外食を除く飲食料品」と「週2回以上発行される新聞(定期購読契約に基づくもの)」を、標準税率より低く抑える「軽減税率制度」も施行されました。

また、2023年10月1日から適格請求書等保存方式が導入され、発行する請求書に適用税率や事業者登録番号等の記載が必要になります。

参考資料:国税庁「よくわかる消費税軽減税率制度(平成30年7月)」

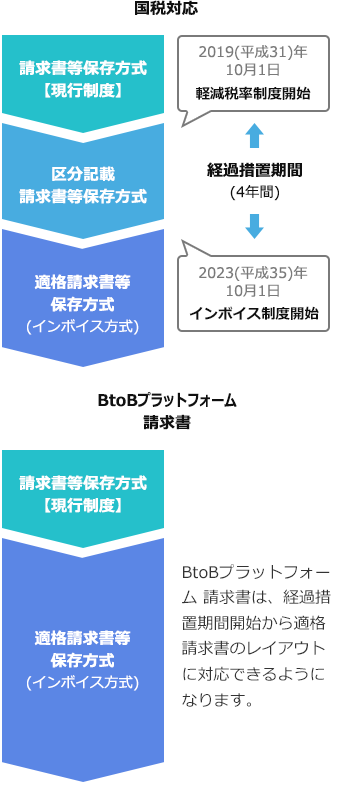

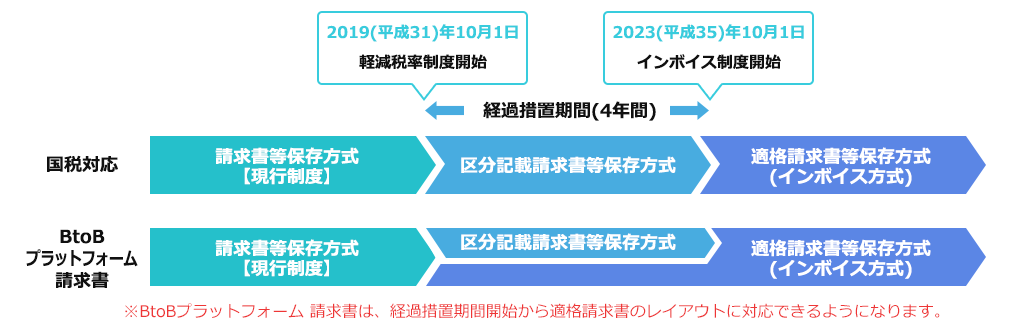

消費税改正のスケジュール

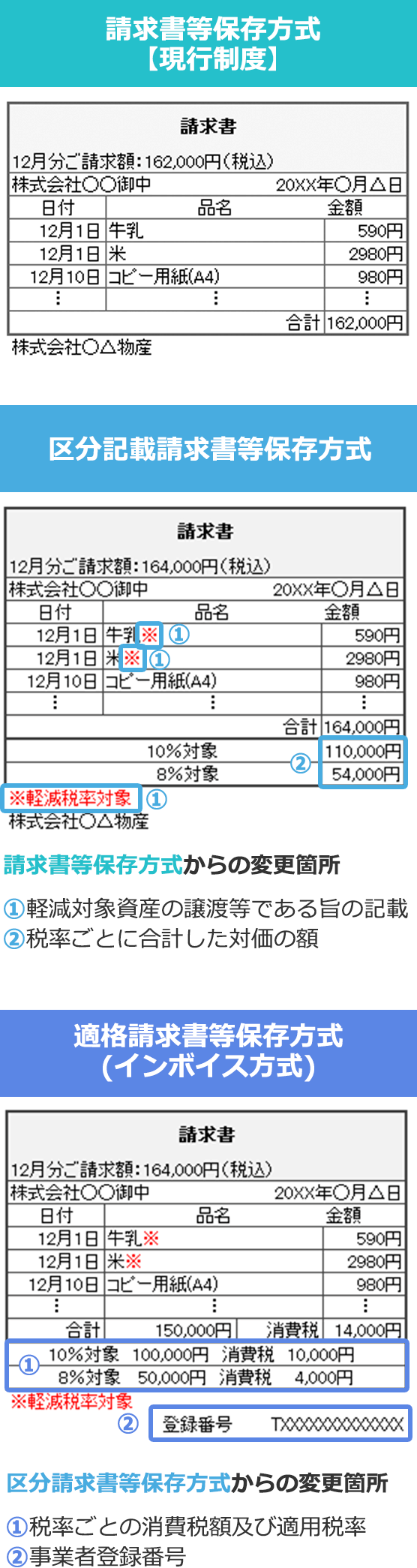

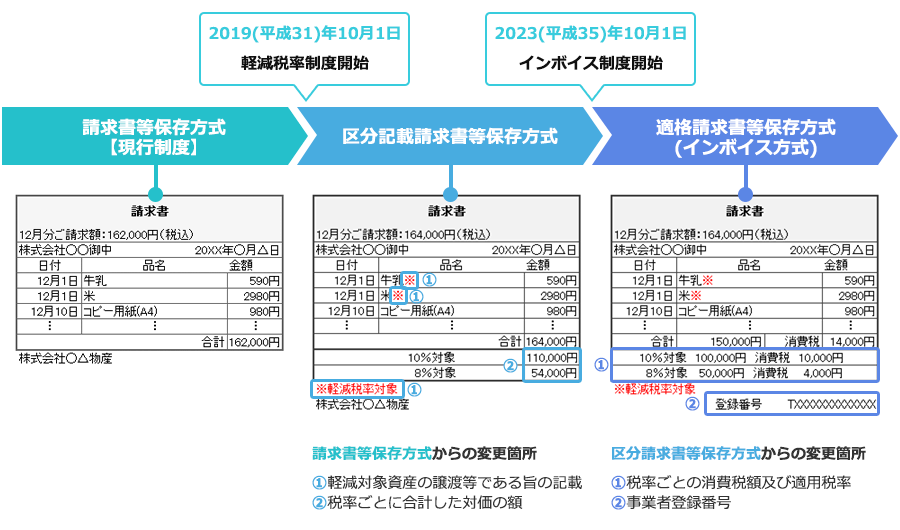

「区分記載請求書」と「適格請求書」

2019年10月1日から2023年9月30日までの間、システム改修等の準備期間として簡素な方法による請求書の作成が認められています。この方法で作られた請求書が「区分記載請求書」です。

2023年10月1日からは正確な適用税率・消費税額や事業者登録番号の記載が必要となる「適格請求書」による運用がはじまります。

「区分請求書」と「適格請求書」における記載事項の違い

BtoBプラットフォーム 請求書の軽減税率対応

-

- 01税率の選択が可能

(請求書・通知書) -

請求書作成時に、以下の税率が選択できるようになります。

①8%(軽減税率)

②8%(経過措置)

③10%(※10%は、現在も選択可能です)

また、アップロード作成や、通知書においても上記の税率を指定することができるようになります。

- 01税率の選択が可能

-

- 02画面のレイアウトが軽減税率に

対応(請求書・通知書) -

例)

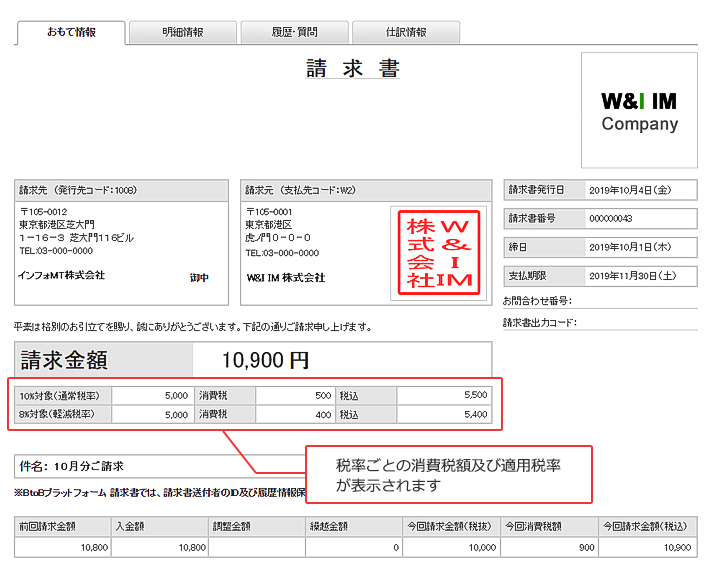

・請求書おもて画面

税率ごとの消費税額及び適用税率が表示されます。

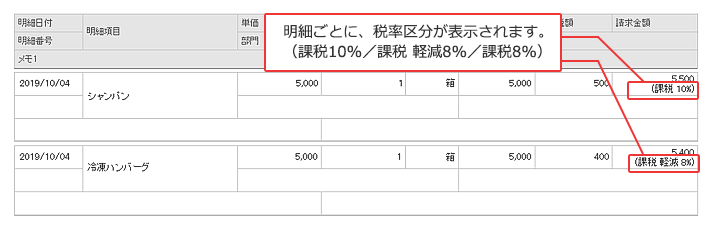

・請求書明細画面

明細ごとに、税率区分が表示されます。

(課税10%/課税 軽減8%/課税8%)請求書おもて画面

請求書明細画面

※画面は開発予定のものです

- 02画面のレイアウトが軽減税率に

-

- 03仕訳・会計ダウンロードも

ご利用できます -

複数税率が含まれる請求書の仕訳・会計ダウンロードは現在も利用可能ですが、軽減税率適用にも対応します。

- 03仕訳・会計ダウンロードも